En este episodio hablamos lo más profundo posible que hemos sido capaz sobre la indexación: rentabilidades, estrategias, instrumentos, virtudes, riesgos, optimización fiscal, etc.

👨🏻💻 Guión completo del episodio

Gran parte de los conocimientos expuestos se basan en el aprendizaje de numerosos libros: pildorasdelconocimiento.com/rankinglibros. Especialmente relevantes han sido los libros de John Bogle.

Estructura del episodio:

- Introducción al episodio

- Fondos índices .. 7′

- Hedge funds.. 14′

- ETFs..17′

- Robo Advisors.. 43′

- La tiranía de los costes.. 52′

- Estrategias…1h 3′

- Posibles riesgos asociados a tratar de emplear la indexación.. 1h 7′

- Posibles riesgos específicos de los ETFs (con @ironMG y @JMpesudo) .. 1h 17′

- Despedida homenaje 2h. 12′

🎧 También puedes escuchar el episodio completo aquí:

#1. Instrumentos que permiten llevar a cabo inversión indexada:

1.1 Fondos Indexados

- Primer fondo indexado fue creado por Bogle en 1975, le llamó Vanguard Index trust ahora rebautizado como Vanguard 500 Index Fund, se encargaba de seguir el índice SP500 de las 500 empresas de EEUU de mayor capitalización. El índice Standard & Poor 500 Composite index se creó en 1926. La idea inicial de la indexación no fué de Bogle, sino de William Fouse y John McQuown del banco Wells Fargo durante 1969-1971.

El SP500 no es “el mercado”, son sólo las 500 empresas de más capitalización de EEUU. Ni siquiera lo es el MSCI World (sólo 1700 empresas de gran capitalización empresas de 20 países desarrollados). Ni siquiera lo es el MSCI ACWI All Cap (que es quizás la aproximación más fiable que tenemos). Pero aún así en este caso sólo son de gran parte de las compañías cotizadas (el 99% del free float).

Sin embargo, la elección concreta de uno de estos 3 índices no es tan importante, los rendimientos ha sido muy parecidos a lo largo de décadas. “Discrepo, con Bogle que él inducía en sesgo país, yo prefiero mundo.”

- Cesta de acciones y/o bonos.

- Solo posiciones “long” (apuestas hacia arriba)

- Limitaciones legales: % de cash, % en una posición.

- Actualiza precio al final del día.

- No comisión de suscripción (normalmente).

- Traspasables en España => gastos ocultos

- Accesibles desde capitales muy pequeños

- Obligación de cierta transparencia reportando datos como: posiciones, índice de rotación, etc

- De la habilidad del gestor de llevar a cabo la operativa determinará bastante el tracking error.

- Algunas limitaciones de acceso a determinados índices, sectores, zonas.

- Suelen tener una comisión un poco más alta que los ETF (que se descuenta automáticamente de su valor liquidativo).

- Ciertos fondos no son puramente automáticos, ya que es un comité el que finalmente decide (ej. SP500).

- Fijarse preferiblemente en gestoras que ponen al partícipe en primer lugar, es decir que sirven al partícipe. Deseable con estructuras como la de Vanguard que siguen un modelo de mutualidad. Elimina el conflicto de interés.

1.2 Hedge funds

- Comprar todo tipo de instrumentos, entre ellos pueden usar indexados.

- Posiciones long/short (“market neutral”).

- Sín límite de concentración

- Sin supervisión de la SEC

- Normalmente cerrados al público, y limitado a unos pocos partícipes.

- Capital de entrada normalmente muy elevado

1.3 ETFs

- En España no son traspasables.

- Quizás cierto carácter más especulativo, al variar el precio durante el día de cotización.

“En tanto que las acciones cotizadas en la bolsa de NY presentaron una tasa media de rotación anualizada del 155% durante el primer semestre del 2009, la rotación media de ETF ha sido realmente increíble, del 3000%. Me he quedado alicaído al comprobar que mi preocupación ante la negociación agresiva y la fragante especulación de los ETF. […] Paradójicamente, la mayor parte de las operaciones de los fondos se lleva a cabo (a través de ETF) en fondos indexados que originalmente fueron creados para los inversores a largo plazo”

- Sueles necesitar pagar al broker por abrir y cerrar posición, sin embargo el TER suele ser un poco más bajo. Si es para largo plazo posiblemente compensa la comisión de brokerage en pos de un TER más bajo.

- Suelen cubrir más sectores, índices, etc, que no cubren los fondos índices . Hay más productos de ETF que fondos indexados, al menos en España. Si no fuera por esos ETF no se podría lograr cierta exposición.

- No se ven afectados por los cambios de gestores.

- Los hay de muchos tipos: acumulación/distribución, apalancados/sin apalancar, normales/inversos, físicos/físicos “optimizados”/sintéticos , normales o inversos, con el sello de UCITS o no.

- Necesitan de Creadores de Mercado (Market Makers) para que existan los ETF, sea cual sea su tipo: físico, sintético, etc. Son los que posibilitan el precio instantáneamente del ETF sin tener que esperar al final del día como sucede con los fondos indexados. Son designados por la gestora del producto (Vanguard, iShares, etc). Ganan dinero haciendo arbitraje. Pagan con acciones. Juegan con la diferencia entre el precio de las participaciones del etf y la cesta de valores que han de comprar o vender.

- Un mismo ETF puede emplear varios creadores de mercado.

- Los creadores de mercado pueden aumentar y disminuir el número existente de participaciones negociadas en bolsa por tratarse de fondos abiertos..

- [Fijarse también en el índice de rotación (se puede consultar en la CNMV), nivel de liquidez y TER.]

- [¿Qué intenta representar exactamente ese ETF? Ej, queremos invertir en el mundo… hay muchos índices diferentes que compran diferente número de acciones y abarcan diferente número de países:

- Sólo MSCI World: 20 países desarrollados, 1700 compañías

- MSCI emergentes:

- MSCI World + emergentes:

- MSCI All Country World Index (MSCI ACWI): 23 desarrollados y 27 emergentes, total 2700 compañías.

- MSCI ACWI All cap: 23 desarrollados y 27 emergentes, total 14.000 compañías.

- A Bogle no le gustaban nada los ETF. Era partidario de la sencillez extrema: un fondo índice al SP500, o un fondo índice mixto.

“La mayoría de ETFs desafían el sentido común de los principios que han sido ratificados por la experiencia y fortalecidos por el tiempo”. No le gustaban fundamentalmente por su carácter mucho mayor componente especulativo que beneficia a los brokers (al generar comisiones).

- Ni siquiera le gustaba la diversificación internacional, de hecho comentaba que un máximo de un 20% en ex-USA y perfectamente prescindible. Tampoco le gustaban los factores, es decir nada de beta inteligente: no ETF MSCI Quality, ni ETF Momentum, ni nada similar.]

- [Los ETFs también tienen comisión de gestión, pero no se repercute directamente, si no que se prorratea a lo largo del tiempo, y se refleja en el precio de cotización (como los fondos indexados). En los fondos es igual, la que no se prorratea es la de éxito, suscripción o reembolso .]

- Existen incluso ETF para lograr cotización diaria de fondos activos!!!

- Los proveedores de ETFs, que invierten directamente en las acciones que componen el fondo, habitualmente prestan esas acciones (para facilitar las ventas en corto), ya que obtienen un beneficio adicional a la gestión del propio fondo para mayor beneficio de la gestora o para que el TER salga más bajo. En Europa el límite de préstamo de acciones es del 50%, en EEUU no hay límite, es verdad que emplean seguros, exceso del valor en el colateral…pero está ese riesgo. La que seguramente tenga una política más prudente es Vanguard.

- Se introduce un intermediario adicional vs la compra de acciones directamente.

- Facilitan el “tax loss harvesting” (la optimización fiscal), ya que es relativamente fácil vender cuando convenga un ETF en pérdidas y comprar otro producto muy similar sin que se considere el mismo (recordamos que en España no se obtiene posible beneficio fiscal por comprar y vender una misma acción en un periodo inferior a 2 meses. Para activos cotizados en mercados secundarios no oficiales el periodo de anti aplicación será de 1 año, y no 2 meses). También se puede optimizar comprando cada vez un DCA sobre el mismo índice pero ETFs diferentes para la optimización fiscal FIFO.

Sin embargo, malos para hacer “reajustes” en cartera y para el empleo de los 2 fondos monetarios.

- Elegir el ETF equivocado puede invalidar las ventajas del producto, privandonos de la capacidad para acceder a una clase de activo de forma efectiva en costes y de modo transparente.

1.4 RoboAdvisor ¿aportan valor a la hora de indexarte?

Un RA es capaz de crear una cartera conforme a tu perfil de inversor y tomar decisiones en función de la marcha del mercado, como si se tratase de un asesor financiero online. Así pues, la gestión automatizada debe ser capaz de administrar tu cartera según tus especificaciones, ajustar la cartera para maximizar beneficios cuando haya que hacerlo, ser capaz de reinvertir dividendos cuando los haya e incluso compensar pérdidas fiscales llegado el caso.

Cada uno que decida si realmente le aporta valor o no, vamos a examinar el supuesto valor que aportan. Para saber si a te aportan valor o no, dependerá de la alternativa que para ti tengas disponible con tus conocimientos y el acceso a instrumentos que tengas a tu alcance.

- Al introducir un intermediario adicional pagas más en comisiones. La comisión del propio roboadvisor (en España Indexa o Finizens) + la comisión de los propios instrumentos que usan ellos por debajo (ETFs o fondos índice).

- Ese gasto adicional se justificaría en base a:

- Hacerte un perfil de usuario en base a unas preguntas para ajustarle la cartera => esto rara vez funciona por varios motivos: con unas preguntas que responde el usuario rara vez se acierta con el perfil, el usuario no se conoce a sí mismo y en las preguntas no se dice la verdad, especialmente sin haber vivido ciertas experiencias. Además los usuarios hacen “market timing” con su perfil, retocándolo según va el mercado.

- Asesoramiento: el problema es que no escala…. 16 trabajadores para 15.000 inversores… toca a unos pocos minutos al año.

- Optimización fiscal

- Reajuste de la cartera: esta es la parte que se supone que más valor aporta para quién no sepa hacerlo y por que fiscalmente es más eficiente que hacerlo a título individual, también te puede ahorrar tiempo y adherencia al sistema. Si lo haces tú igual haces “market timing” o se te olvida… Pero pueden llegar a sufrir con la automatización: all in one” Vanguard funds

#1.5 COSTES

“El camino más seguro hacia la rentabilidad del cuartil superior es el cuartil inferior de gastos“. Bogle

El TER (Total Expense Ratio) es el ratio de gastos totales de un fondo. Es de los mejores predictores de rentabilidad futura.

¿Qué gastos se incluyen el TER?

- Comisión de gestión

- Comisión de depositario

- Tasas de permanencia en los registros de la CNMV o equivalente.

- Costes de servicios exteriores (auditoría)

- Gastos administrativos

- Impuestos (pagan el 1% en el Impuesto de Sociedades por las ganancias materializadas dentro de su cartera)

¿Qué gastos NO se incluyen el TER?

- Gastos transaccionales: a mayor índice de rotación más gastos. Índice de rotación de la cartera: (en los informes trimestrales de la CNMV). La rotación de cartera representa el número de veces que los gestores cambian su cartera. Una tasa anual del 100%, por ejemplo, indica que el gestor ha realizado cambios por una cantidad igual a los activos totales.

- Coses soft-dollar: costes ocultos en malos enrutamiento de órdenes

- Costes de capital no invertido (0.83% aprox anual): coste de oportunidad del efectivo sin invertir (caso de indexados no mantienen efectivo).

- Comisión de reembolso si existe.

- Comisión de traspaso si existe.

- Gastos de mantenimiento.

- Gastos de adquisición.

- Comisión de suscripción si existe.

“Los fondos de menor coste no sólo obtienen las rentabilidades netas más elevadas (como podríamos esperar), sino también las rentabilidades brutas más elevadas, incluso antes de la deducción de costes.” Bogle.

Explicación posible: suelen tomar posiciones menos arriesgadas, con volatilidad más baja (paradoja de la baja volatilidad) y/o tener menos índice de rotación.

Siempre se habla, especialmente en Inversión en valor, en el binomio recompensa, riesgo, de hecho el ratio de Sharpe relaciona ambos, dándoles igual peso. En opinión de Bogle, y mía tb, debería tener más peso la rentabilidad que la volatilidad pasada, y afinando un poco más habría que hablar más que de binomio, de triada: recompensa, riesgos, costes.

Para entender la importancia gigante de los costes, si tenemos un fondo que en total, genera unos costes del 2,2% (sumando todos los gastos comentados, tanto los del TER como los no incluidos), resulta que en un periódo de 10 años y dado al interés compuesto, ese 2,2% se acaban comiendo el 36% de la rentabilidad real obtenida… guay una pasada. Si además lo ajustamos por la prima de riesgo de invertir en acciones vs bonos gubernamentales… se come el 65% de dicha prima.

La aproximación de Bogle, y lo comparto totalmente, para lograr maximizar este triumbirato son 3 con 3 posibles estrategias:

- Fondos indexados muy diversificados, con el menor coste posible sin comprometer la calidad del instrumento: % de acciones prestadas, gestora, etc. La rotación de un fondo indexado global es de aproximadamente 2% al año, lo que implica tenencia de acciones individuales de entre 30 y 50 años.

- Fondos si son de renta variable con el menor TER e índice rotación posible, y que además se preocupen explícitamente de la optimización fiscal.

- Selección de entre 30 o 50 acciones individuales de gran capitalización, de enorme calidad, con crecimiento, y compradas incluso a precios caros. No rotar la cartera nada, o apenas nada. En ese sentido muy bueno el estudio de Jeremy Siegel sobre las Nifty Fifties, y como compradas a precio pico antes del desplome habrían batido al mercado después de 25 años por más de 2 puntos de rentabilidad anual compuesta. En prácticamente ningún caso rotar una acción con menos de 7 años de tenencia en cartera.

“La magia de la capitalización compuesta de las rentabilidades es indefectiblemente superada por la tiranía de la capitalización de los costes”. Bogle

[Si el TER es muy bajo especialmente si no se tiene una escala grande, puede ser por varios motivos:

- enrutamiento de órdenes con spread encubierto

- venta de perfiles de usuario (leads),

- intentar captar clientes para luego subirte por la escalera de valor

- préstamo de tus acciones,

- ser sintéticos y no físicos, o ser físicos optimizados.

- comisiones bajas inicialmente y que suban en el futuro

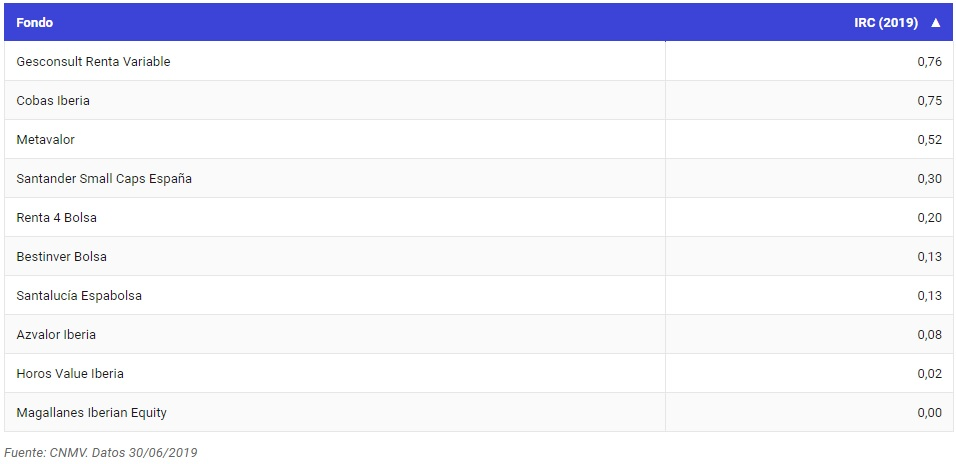

Índices de Rotación Fondos Activos España primer trimestre de 2019 (TER elevado + comisión de éxito + alta tasa de rotación = 😱):]

#2. POSIBLES RIESGOS GENERALES AL LLEVAR A CABO LA ESTRATEGIA DE INDEXACIÓN

- Elegir instrumentos arriesgados o “malos”. No todos los instrumentos son iguales. Puedes elegir instrumentos desde el desconocimiento y eso es peligroso. Ejemplos:

ETFs con poco nivel de liquidez (explicaremos esto a fondo), sin réplica física, de una gestora con poca escala, concentrado todos tus ETFs en unas pocas gestoras “malas”, con poca diversificación (geográfica o sectorial), con bajos niveles de liquidez, con alto índice de rotación, sin el sello UCITS, con apalancamiento, sin reseteo de swap diario, empleando sólo un creador de mercado y encima “malo”.

- La tragedia de los comunes: que se haga tan grande el % de inversión indexada que surjan problemas de descubrimiento de precios. Esto es ahora mismo un debate desde el punto de vista “teórico” pero hay que tenerlo en cuenta. Si tu horizonte temporal es a muy largo plazo estaría alerta de que no puedan surgir este tipo de problemas. En la inversión normalmente cualquier forma de invertir, instrumento o sector que se pone muy de moda, las décadas siguientes suelen tener muy mala rentabilidad.

“Si toda la inversión fuera indexada, la única palabra que podría usarse es caos, catástrofe. Si esto sucediera los mercados fracasarian”. Bogle

Aquí no estamos debatiendo de un posible riesgo, que creo que es falaz, que la inversión indexada aumente el precio de los activos que subyacen. pero no convendría descartarlo del todo dado que no hay consenso.

- Asociar inversión indexada con inversión sin riesgo y siempre en crecimiento. En base a eso, no preocuparse por los detalles de lo que está haciendo. “En esto de la inversión lo cierto es que hay muy pocas certezas”. J. Bogle.

- Apostar todo a un escenario de crecimiento (todo en índices de acciones). El futuro por definición es totalmente incierto, y puede que la economía mundial atraviese largos periodos de no crecimiento, quizás que coincidan con tu periodo de inversión. Quizás en ese periodo las acciones no obtengan rentabilidad positiva o esta sea muy escasa. Este riesgo es asociado a no hacer una diversificación real completa de activos: “all weather portfolio”.

- Falta de experiencia, lo que conlleva a conocerte a ti mismo. La estadística y al historia nos dicen que en periodo de recesión, muy pocos inversores aguantan el tipo por multitud de factores (sesgo mejor que la media).

- Dentro de la selección de instrumentos no hacer una diversificación total (MSCI ACWI all cap) e intentar jugar a hacer “asignación táctica de activos” y/o “market timing”: ahora me salgo del activo, ahora entro, ahora sobrepondero un determinado sector, país, etc. Siempre que se concentra en algo, se está haciendo una apuesta de mayor riesgo para intentar conseguir una mayor rentabilidad. Es necesario ser consciente de ello.

- Comparaciones “tramposas”. No todos los instrumentos con los que se hacen comparaciones han existido durante mucho tiempo (primer fondo índice 1975, aunque el índice SP500 desde 1926), y muchas veces se incurre en los sesgos de supervivencia y disponibilidad. En España indexados a msci a partir de 2014. Gestores independientes muy pocos.

- Cambios en la composición del índice (ej: qué país deja de pertenecer a Emergentes y pasa a pertenecer a MSCI World, o qué país pertenece al MSCI ACWI, o cual es el umbral de capital mínimo para entrar en un determinado índice ordenado por capitalización, o que compañía entra o sale del SP500, que en el fondo lo acaban decidiendo un comité). Caso de empresas de Israel cuando pasó de ser emergente a desarrollado.

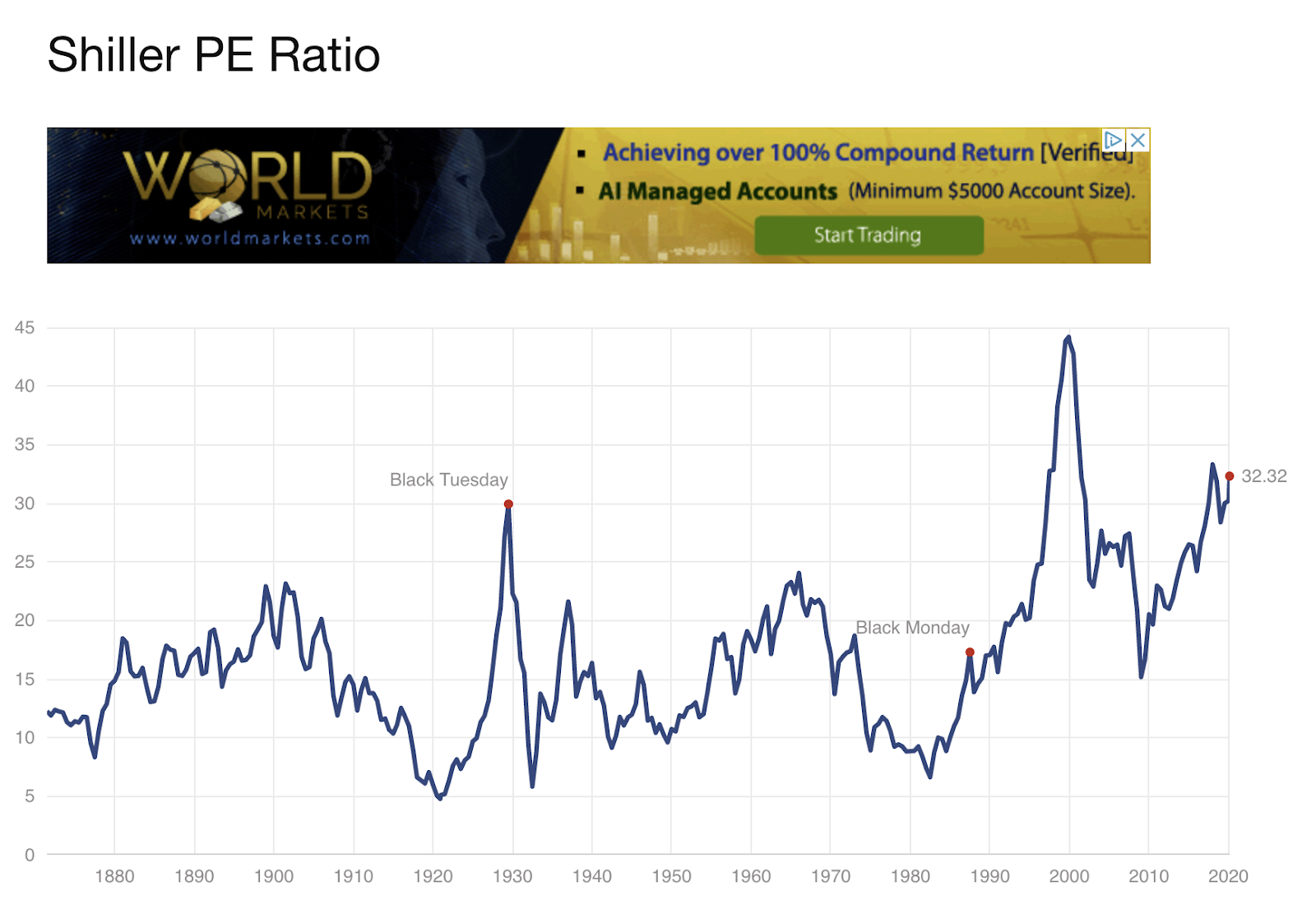

- Si las compañías que forman parte del índice “están sobrevaloradas” el índice en sí mismo “puede estar sobrevalorado” (según la teoría de mercados eficientes no hay diferencia entre valor intrínseco y real). Se pueden consultar los datos de PER, o PER de Schiller, o ERP (Equity Risk Premium, prima de riesgo por usar acciones en lugar de bonos) sobre cada índice.

De acuerdo a los trabajos de J. Bogle y el profesor Schiller, empleando los promedios de PER a 10 años (CAPE), la rentabilidad esperada para esta década en el mercado americano es de aprox un 0-2% de rentabilidad anual compuesta. Estamos con un CAPE de 32,2 en EEUU.

- Colapso de liquidez puede generar problemas en cadena, especialmente habiendo elegido instrumentos malos. En este caso puede aumentar el tracking error de forma considerable y alejarse mucho el valor liquidativo (NAV) del índice real. BURRY, a continuación ampliado.

(AYUDA de José Manuel y Gaspar Fierro)

#3. RIESGOS ESPECÍFICOS (ADICIONALES) DE LOS ETFs

Sintéticos vs Físicos

- Explicar otra vez resumido:

- Los ETF a menudo se consideran mucho menos riesgosos que otras clases de activos porque permiten una amplia diversificación de acciones y bonos a una fracción del costo. Hay literalmente miles de ETF para elegir, y muchos son comparables a los fondos indexados tradicionales.

- Utilizados correctamente, los ETF son una herramienta poderosa para generar riqueza. Sin embargo, muchos inversores entran en ETFs pensando que pueden configurar su cartera en piloto automático sin evaluar los riesgos y las recompensas del mercado. Esta no es una receta para el éxito, independientemente de si administra su cartera de forma activa o pasiva.

- Los ETF inversos y los apalancados son sintéticos. También lo son los de Total return (que tratan de hacer optimización fiscal con los dividendos).

- A report by Vanguard (2013) indicates that 17% of the ETFs in the US are synthetic compared to 69% in Europe

Podríamos enumerar más de 10 riesgos específicos asociados a los ETF pero nos vamos a quedar con los más relevantes:

1. Riesgo de liquidez de cualquier tipo de ETF

Menos problemático en los más grandes y populares.

1). Los ETFs tienen dos fuentes clave de liquidez: los mercados primarios y secundarios. El mercado primario es donde nacen los ETFs. Dentro del mercado primario, los participantes autorizados (AP) pueden crear o destruir nuevas acciones de ETFs entregando efectivo o valores al proveedor de ETFs a cambio de nuevas acciones de ETFs.

Para los inversores que buscan comprar un ETF, lo que más importa es la liquidez del mercado secundario. El inversor medio compra en el mercado secundario. Sin embargo, no pueden negociarse fácilmente en todas las condiciones de mercado (pensemos en salidas masivas y/o activos poco líquidos a los que referencia el ETF).

2) El segundo factor a considerar es el volumen medio de operaciones del ETF en la bolsa correspondiente. Entendido por volumen no por número de acciones sino por total de capital negociado (número de acciones x precio acción).

Tener en cuenta negociación OTC y cotización de un mismo ETF en varios mercados.

3). A continuación, vale la pena examinar el número de creadores de mercado que existen para el ETF (algunos proveedores incluirán esta información en la ficha del producto, generalmente disponible en sus sitios web). Cuanto mayor sea el número de creadores de mercado, mayor será la probabilidad de que la oferta competitiva entre ellos sirva para reducir los diferenciales entre oferta y demanda. Esto se puede ver en la memoria anual del ETF, por ejemplo.

En algunas memorias anuales lo pone y en otras no.

4) Algunos participantes en el mercado secundario suelen negociar fuera de la bolsa o en el mercado extrabursátil (OTC). Las transacciones OTC están dominadas por compradores y vendedores institucionales que negocian en grandes cantidades. Estas transacciones son una fuente muy importante – y poco difundida – de liquidez en el mercado secundario, probablemente representando el 50% o más de todo el volumen de operaciones. Dado que actualmente los ETFs no están incluidos en los requisitos de información de Mifid, no es necesario informar sobre las transacciones OTC. Por lo tanto, las estadísticas oficiales de volumen en la bolsa tienden a subestimar la liquidez del mercado secundario.

2. Riesgo de contraparte

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2462747

- Los físicos también pueden tener riesgo de contraparte dado que prestan las acciones (y si no me las devuelven?)

- Los sintéticos tienen el riesgo asociado a los contratos de swaps (producto derivado) con entidades de crédito (y si el banco quiebra o no me da el rendimiento prometido?)

- El riesgo de contraparte es mayor para los ETF basados en swap, pero los inversores son compensados por asumir este riesgo con una comisión de gestión más baja y menor tracking error.

- Los contratos swaps se negocian en mercados secundarios, básicamente en forma de de pagarés negociados en bolsa (ETN, por sus siglas en inglés), que son esencialmente pagarés no garantizados emitidos por un banco. Cuando se negocian ETNs, los inversores pueden quedarse sin dinero en caso de quiebra del banco. Si bien esto por sí solo no debería disuadir a los inversores de usar ETN, debería hacerlos conscientes de los riesgos involucrados.

- Riesgo de incumplimiento de pago de la entidad de crédito del rendimiento del instrumento que replica.

- La estructura más utilizada para las réplicas sintéticas es el modelo de intercambio sin fondos. Una razón clave para la gran popularidad del modelo de intercambio sin fondos en Europa es un tema de optimización fiscal (es una artimaña que es muy tedioso entrar en profundidad). Es mucho más arriesgada que la opción menos empleada que es la de con fondos (La contraparte del swap promete activos colaterales en una cuenta segregada custodiado por una entidad independiente).

- La falta de pago de un swap por la contraparte podrá provocar una disminución del valor liquidativo del ETF.

- Para mitigar el riesgo de contraparte, ambos préstamos de las acciones y los swaps deben estar garantizados.

- El riesgo colateral de los ETF lo definimos como el riesgo de que el valor de la garantía cae por debajo del valor del Valor liquidativo (NAV) del fondo. El nivel promedio de colateralización en del 110%

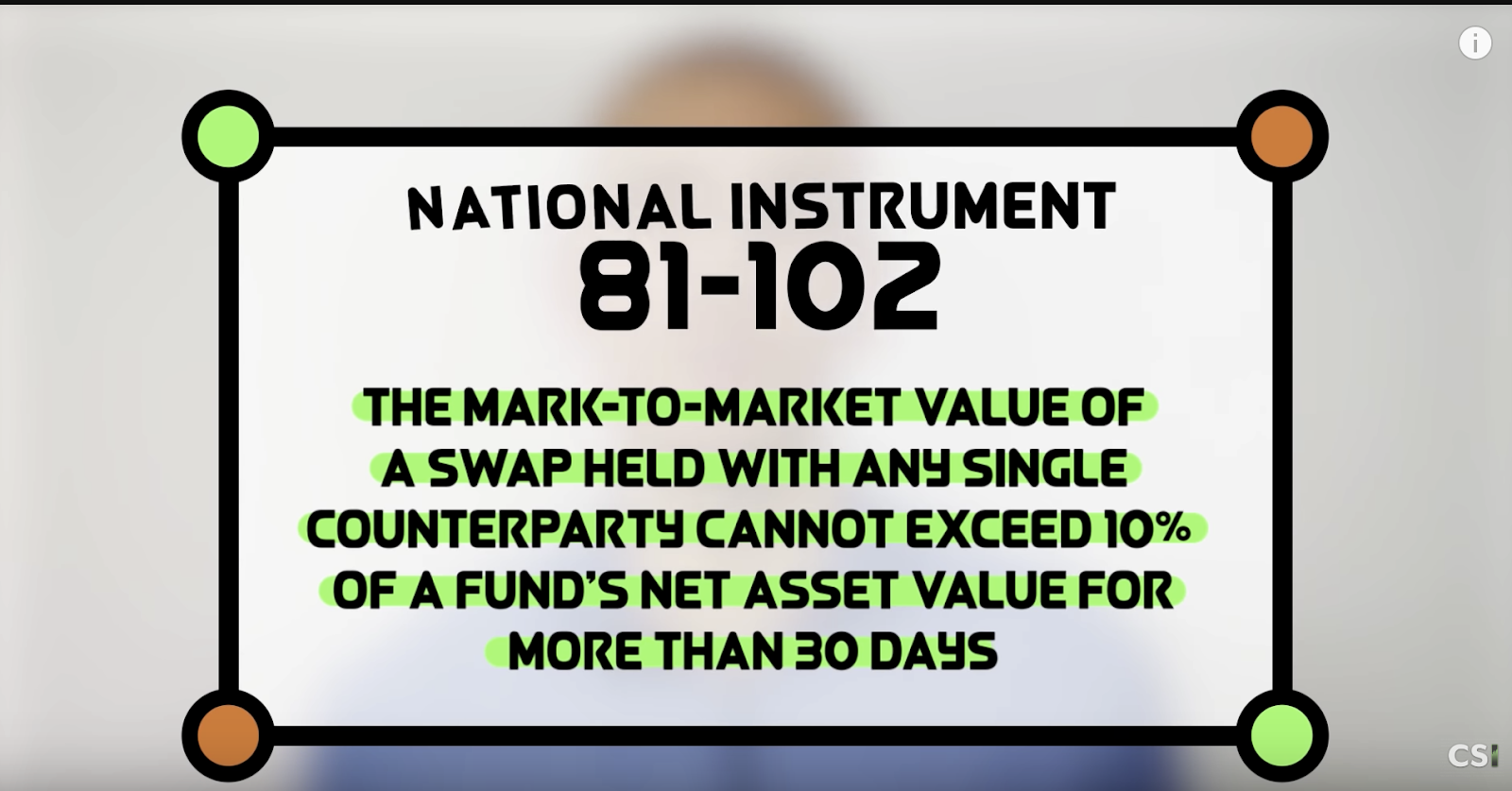

- El riesgo de contraparte derivado del swap está limitado a un 10% del valor total del swap.

- Si bien los ETF son vehículos de inversión pasivos, la gestión de estos colaterales/garantías es algo muy activo. Se produce una variación significativa en el tiempo en la composición de las carteras de garantías de los ETF.

- Uso de ADR’s? Las ADR’s son menos líquidas que las acciones.

También hay riesgo regulatorio a que se cambien la estructura:

- Limitación del 10% del riesgo de contraparte.

- % de préstamo de acciones.

- Calidad de los depósitos garantizados, etc.

- Cancele algunos tipos de ETFs sintéticos.

As most Exchange-Traded Funds (ETFs) engage in securities lending or are based on total return swaps, they expose their investors to counterparty risk. In this paper, we estimate empirically such risk exposures for a sample of physical and swap-based funds. We find that counterparty risk exposure is higher for swap-based ETFs, but that investors are compensated for bearing this risk. Using a difference-in-differences specification, we uncover that ETF flows respond significantly to changes in counterparty risk. Finally, we show that switching to an optimal collateral portfolio leads to substantial reduction in counterparty risk exposure.

3. Riesgos debido a los creadores de mercado (tracking index risk)

- Los ETF que usan replicación física exhiben errores de seguimiento más grandes en comparación con los ETF que usan replicación sintética

- Ciertas críticas a los Market Maker en general: doble contabilidad, posible conflicto de intereses (juego de suma cero), etc. Necesario enterarse que creadores de mercado están empleando cada ETF, ya que son necesarios tanto para los físicos como para los sintéticos.

- Por circunstancias de mercado podrían ser competidores de sus clientes por un activo, ya que ellos poseen activos. A veces poseen grandes cantidades de un activo, y ello les podría permitir especular.

- La labor de los creadores de mercado es voluntaria y pueden dejar de arbitrar la diferencia entre el precio cotizado y el valor real de los activos subyacentes. A medida que se desapunten más creadores de mercado, el arbitraje es peor, y empieza a haber divergencias entre el precio y el NAV real. Pudiendo llegarse el caso que el AP suspenda la cotización del ETF.

Caso suave: pequeños saltos en la cotización, caso medio: suspensión de la cotización temporalmente, caso grave: descuento del precio considerable en relación al valor liquidativo.

ESG ETFs:

ESG Investing is the consideration of environmental, social and governance factors alongside financial factors in the investment decision–making process.

https://etfdb.com/esg-investing/

- ETFs normalmente con mayor comisión de gestión (TER)

- Menos diversificados

- Menor rentabilidad esperada en el largo plazo

- Comprobar que el criterio ESG coincide con el que tú esperas… ya que hay multitud de opciones.

PAPERS Y LIBROS SOBRE POTENCIALES RIESGOS:

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2462747

https://etfdb.com/etf-education/hidden-risks-costs-etfs/

https://www.emerald.com/insight/content/doi/10.1108/978-1-78973-559-820201007/full/html